Организация может вступать с физическими лицами в отношения, которые регулируются Гражданским кодексом РФ. В программе 1С ЗУП предусмотрена возможность учета выплат по договорам ГПХ.

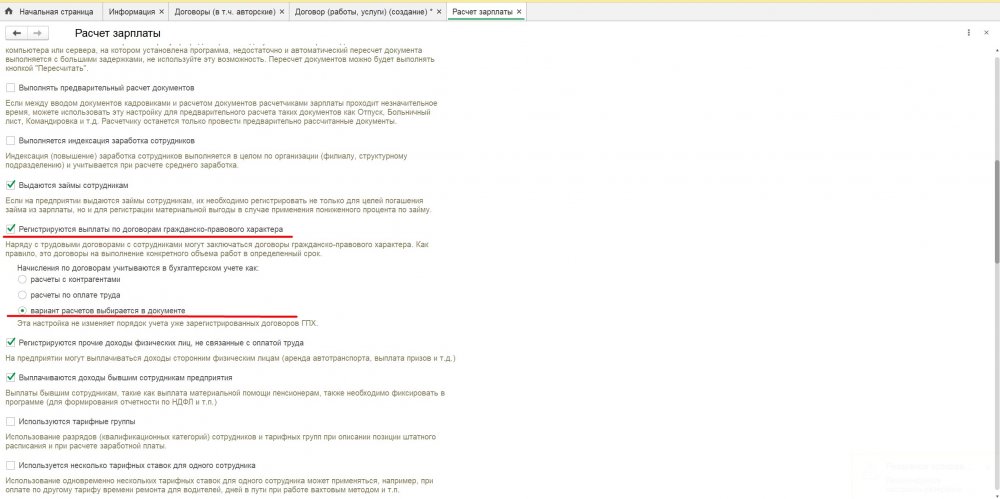

Для регистрации договоров подряда в настройках расчета зарплаты должен быть установлен флажок Регистрируются выплаты по договорам гражданско-правового характера. После этого в разделе Зарплата появятся журналы документов Начисления по договорам (в т.ч. авторским), Договоры (в т.ч. авторские) и Акты приемки выполненных работ.

В программе договор ГПХ можно оформить на лицо, которое не является сотрудником организации, а можно на работника организации. Лица вносятся в справочник Сотрудники.

Важно отметить, что если планируется выплачивать суммы по договору ГПХ отдельной ведомостью, то необходимо создать отдельный элемент справочника Сотрудники для работников организации.

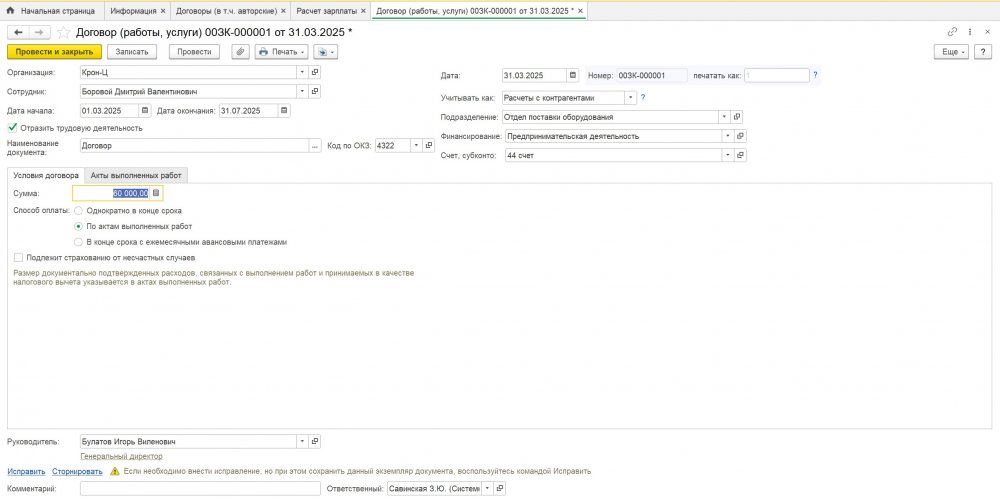

Зарегистрировать условия по договору ГПХ можно с помощью документа Договор (работы, услуги).

В документе указывается:

- Организация, от имени которой заключается договор;

- Лицо, с которым заключается договор из справочника Сотрудники;

- Срок действия договора – в этот период сотрудник отразится в расчете по страховым взносам, в сведениях о застрахованных лицах (СЗВ-М) и в сведениях о страховом стаже застрахованных лиц (СЗВ-СТАЖ);

- Способ отражения вознаграждения в учете – выбирается из справочника Способы отражения зарплаты в бухучете;

- Порядок учета выплат по договору, который определяет счет кредита бухгалтерских проводок Учитывать как: Расчеты с контрагентами – счет 76; Расчеты по оплате труда – проводки будут отражаться по кредиту счета 70.

- Порядок оплаты по договору: однократно в конце срока, по актам выполненных работ или в конце срока с ежемесячными авансовыми платежами.

Если выбран порядок оплаты однократно в конце срока, то в реквизите Сумма указывается сумма вознаграждения по договору, в реквизите Сумма вычета – сумма профессионального вычета по НДФЛ, связанного с выполнением работ по договору.

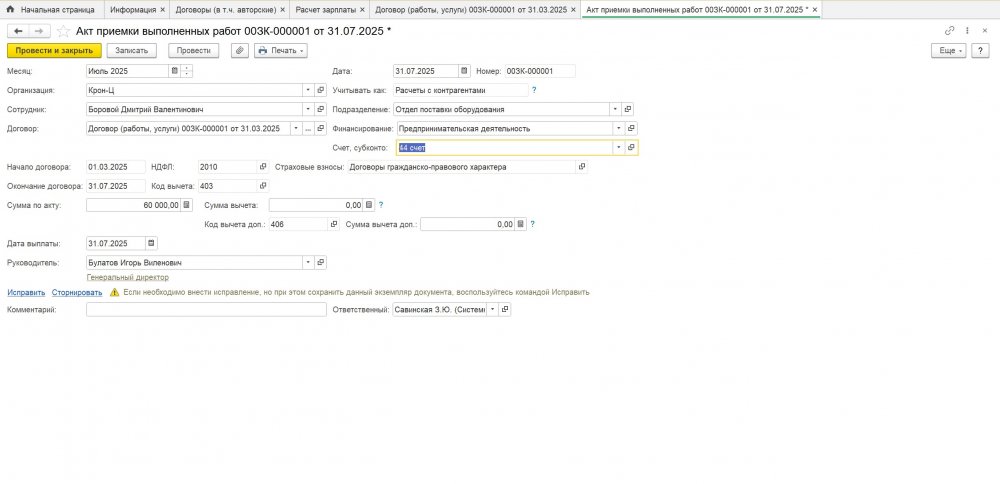

Если выбран порядок оплаты по актам выполненных работ, то суммы вознаграждений и вычетов регистрируются с помощью документа Акт приемки выполненных работ.

Если выбран порядок оплаты в конце срока с ежемесячными авансовыми платежами, то в реквизите Сумма указывается сумма вознаграждения по договору, в реквизите Размер платежа – сумма ежемесячного начисления по договору, а в реквизите Сумма вычета – сумма профессионального вычета по НДФЛ, связанного с выполнением работ по договору.

В документе Договор (работы, услуги) предусмотрена возможность установки флага Подлежит страхованию от несчастных случаев, согласно статье 5 Федерального закона от 24.07.1998 № 125-ФЗ (рис. 3). При установленном флаге сумма по договору будет дополнительно облагаться страховыми взносами в ФСС на НС и ПЗ. Согласно статье 420 НК РФ, вознаграждения по договорам ГПХ и авторского заказа облагаются взносами на обязательное пенсионное и медицинское страхование, кроме обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством.

Документы Договор (работы, услуги) предназначен для регистрации условий по договору, а Акт приемки выполненных работ – для регистрации суммы, которая должна быть начислена на основании акта.

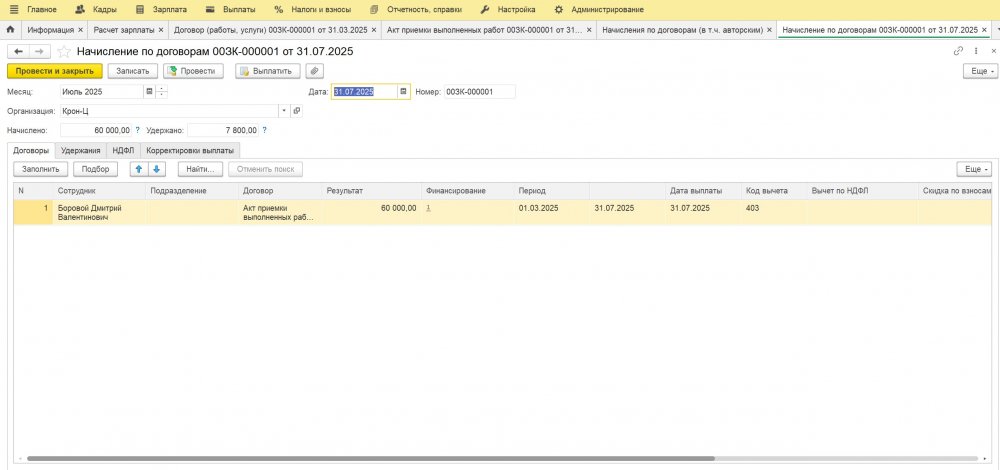

Если необходимо провести выплаты в межрасчетный период, то используется документ Начисление по договорам. Зарплата – Начисление по договорам (в т.ч. авторским) – Начисление по договорам.

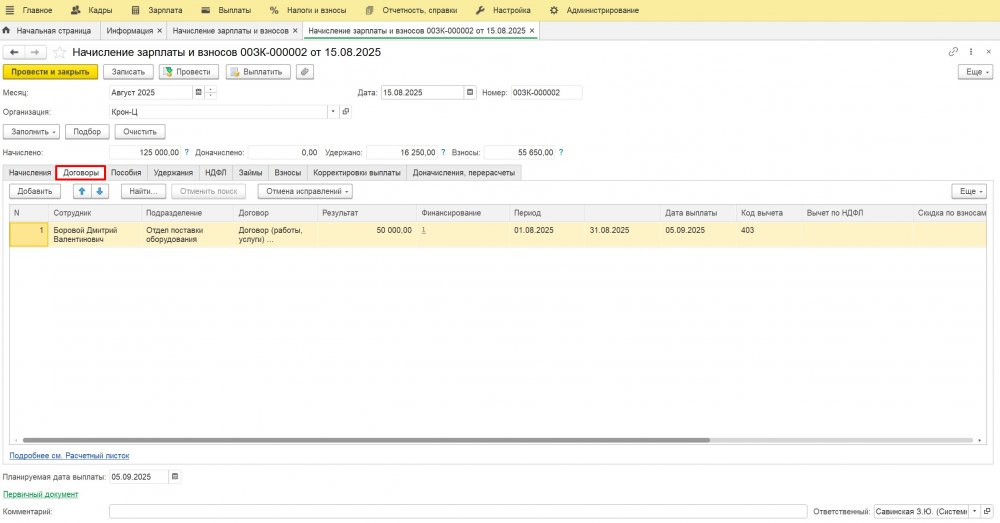

Если выплаты по договору ГПХ необходимо выплатить в сроки выплаты зарплаты, то для начисления используется документ Начисление зарплаты и взносов. В этом случае суммы рассчитываются на вкладке Договоры.

В ведомости на выплату сумм ГПХ в поле Выплачивать при выборе Зарплата за месяц попадает вся задолженность; при выборе Вознаграждение сотрудникам по договорам ГПХ попадает сумма, по сотрудникам только по договору ГПХ.

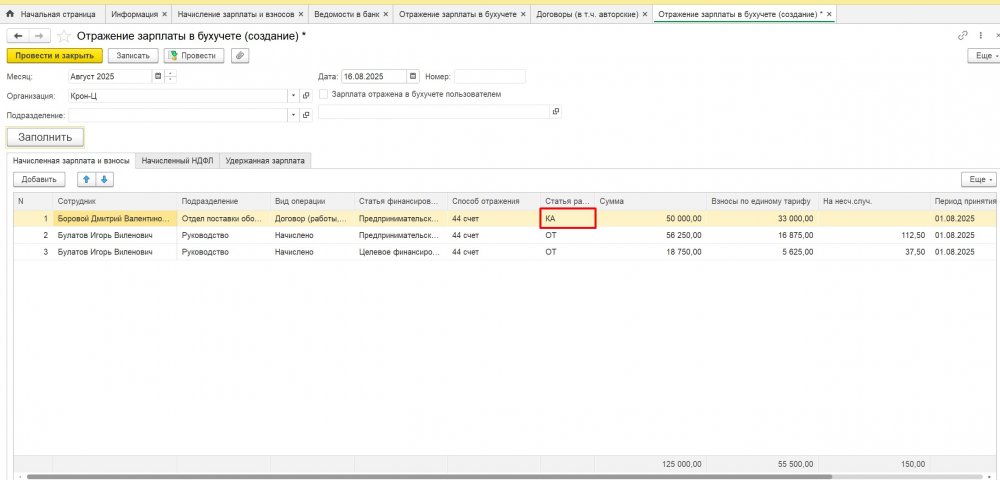

Далее формируется документ Отражение выплаты в бухучете в поле Статья расходов для сумм по договорам ГПХ заполнятся значением КА для проводок со счетом 76.10, значением ОТ для проводок с счетом 70.