Вот уже несколько месяцев прошло с момента вступления в действие Федерального закона от 28 ноября 2025 г. № 425-ФЗ, который изменил в том числе правила расчета и уплаты взносов с выплат в пользу руководителей организаций, особенно это коснулось организаций, сдающие «нулевую» отчетность (фирмы-«нулевки»).

До 1 января 2026 для таких организаций действовало общее правило, согласно которому страховыми взносами облагались выплаты в пользу работников и физических лиц-исполнителей по договорам ГПХ (за исключением самозанятых). Поэтому, если руководителю организации не начислялась заработная плата (например, если он является единственным учредителем), то и страховые взносы начислять было не с чего. При этом даже сам факт признания такого лица застрахованным (с единственным работником- директором заключен трудовой договор) не порождало обязанности по начислению и уплате страховых взносов

С 1 января 2026 года в НК РФ внесли изменения. Теперь, если выплаты в течении месяца в адрес руководителя (генерального директора) коммерческой фирмы отсутствуют либо составляют меньше одного МРОТ, то, по общему правилу, страховые взносы нужно исчислить с базы в размере одного минимального размера оплаты труда (п. 1 ст. 421 НК РФ):

"В случае, если за календарный месяц расчетного (отчетного) периода сумма выплат и иных вознаграждений, предусмотренных пунктом 1 статьи 420 настоящего Кодекса (за исключением сумм, указанных в статье 422 настоящего Кодекса), начисленных в отношении физического лица, являющегося единоличным исполнительным органом коммерческой организации, составляет менее величины минимального размера оплаты труда, установленного федеральным законом на начало такого расчетного (отчетного) периода, то для целей определения базы для исчисления страховых взносов за такой расчетный (отчетный) период в отношении данного физического лица сумма выплат и иных вознаграждений, предусмотренных пунктом 1 статьи 420 настоящего Кодекса (за исключением сумм, указанных в статье 422 настоящего Кодекса), за указанный месяц принимается равной величине минимального размера оплаты труда, установленного федеральным законом на начало такого расчетного (отчетного) периода. При осуществлении физическим лицом полномочий единоличного исполнительного органа коммерческой организации неполный месяц указанная величина определяется пропорционально количеству календарных дней этого месяца, в течение которых осуществлялись такие полномочия".

Обратите внимание -не нужно рассчитывать взносы при отсутствии выплат, если руководитель – участник спецоперации в результате мобилизации или заключивший контракт, а также с выплат руководителю – ИП-управляющему, так как он не являются сотрудником и самостоятельно уплачивает взносы за себя. Буквально новое правило распространяется только на руководителей коммерческих организаций, руководители организаций, образованных в результате Федерального закона от 12.01.1996 №7-ФЗ (это различные НКО, Ассоциации, товарищества и тд), попадают под исключения – взносы в случае отсутствия выплат, как и до 01 января 2026, уплачивать не нужно. По крайней мере, такие пояснения даны в комментариях к новому закону на многих ресурсах. На практике же многие бухгалтеры, сдающие «нулевую» отчетность по некоммерческим фирмам, недавно получили требование об уточнении расчета РСВ.

Возможно, до получения разъяснений от Минфина, организациям, сдающим «нулевую» отчетность и образованным согласно Федеральному закону 7-ФЗ, придется отстаивать свою позицию в суде.

При расчете взносов по-новому необходимо учитывать несколько нюансов:

1)Взносы рассчитываются исходя из федерального, а не регионального МРОТ – на 01.01.20256 это 27 093 руб;

2)Не важно, какой рабочий график установлен у руководителя, полный или неполный рабочий день, и на сколько долей ставки он принят на работу – минимальная сумма, с которой рассчитываются взносы-МРОТ;

3)Если организация начинает свою деятельность не с первого числа месяца, либо ликвидируется в течении месяца- взносы за этот период рассчитываются пропорционально календарным дням существования организации;

4)Если руководитель получает заработную плату выше МРОТ, но, например, уходит в отпуск (например, на 28 дней с 1 февраля, отпускные рассчитали и выплатили в январе), или заболел, и в течении месяца сумма выплат менее МРОТ – в этом случае взносы так же уплачиваются с базы в виде МРОТ – за этим теперь придется следить.

Рассмотрим, какие настройки необходимо сделать в учетных программах для расчета взносов с выплат руководителям организаций менее МРОТ:

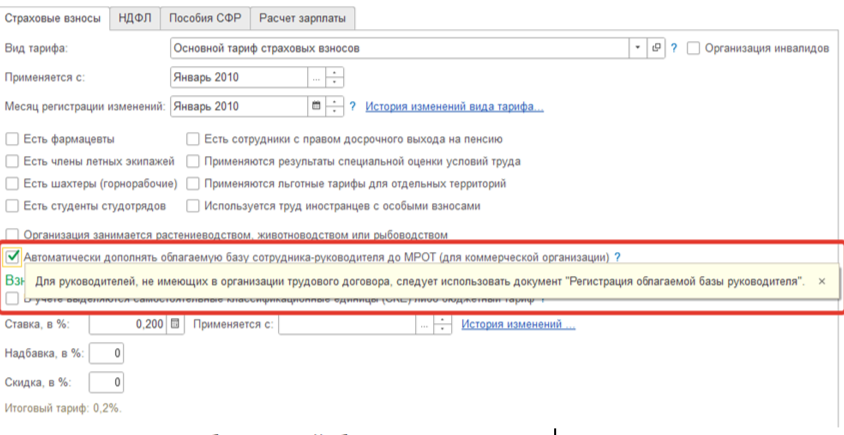

Зарплата и управление персоналом, ред.3.1

Раздел «Настройки» – Реквизиты организации-Учетная политика и другие настройки -Учетная политика – установим флажок «Автоматически дополнять облагаемую базу сотрудника-руководителя до МРОТ»

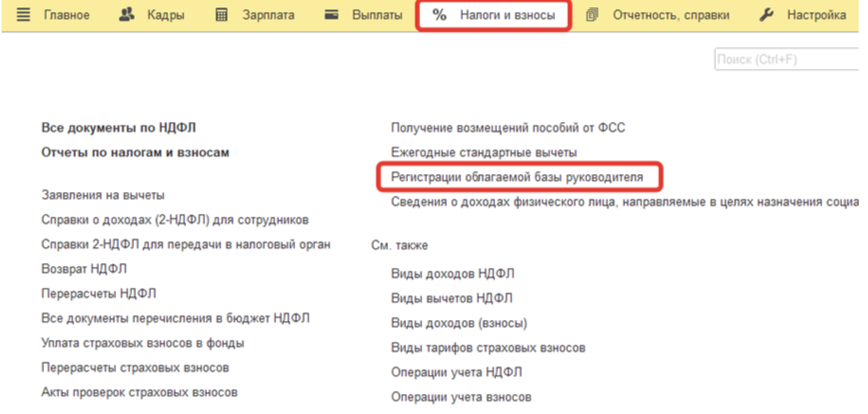

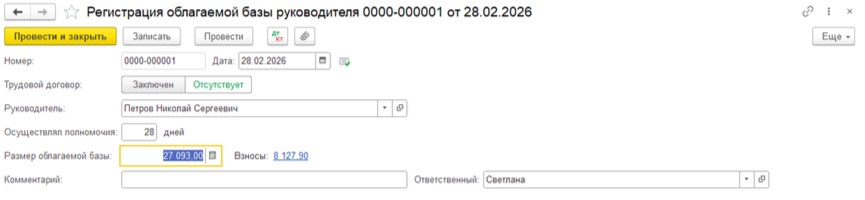

Для регистрации облагаемой базы руководителя, не имеющего трудового договора, перейдем в разделе «Налоги и взносы», журнал документов «Регистрация облагаемой базы руководителя»

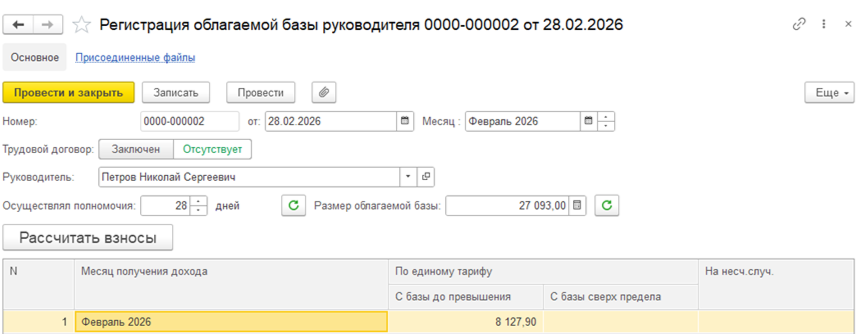

и создадим новый документ

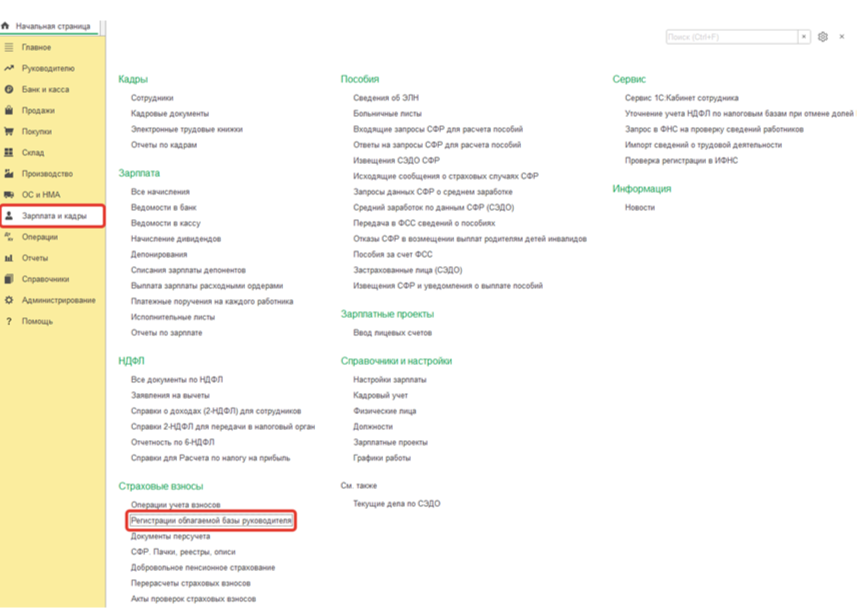

Бухгалтерия предприятия, ред.3.0

В разделе «Зарплата и кадры» откроем журнал документов «Регистрация облагаемой базы руководителя»

и создадим новый документ

Свяжитесь с нами:

Телефон: +7 (968) 943-16-28

Email: info@it-lims.ru

Или заполните форму ниже — мы перезвоним в течение 15 минут.